O parcelamento de dívidas é uma prática comum no Brasil, especialmente em compras realizadas com cartão de crédito. Embora ofereça alívio financeiro imediato, os riscos são significativos. Segundo estudos da CNDL e do SPC Brasil, 51% dos consumidores brasileiros têm prestações pendentes, o que representa cerca de 71,1 milhões de pessoas com contas parceladas.

Além disso, 64% dos consumidores que costumam comprar a prazo ainda possuem dívidas em aberto. Esses dados mostram como o parcelamento pode se tornar um problema financeiro de longo prazo. Por isso, neste artigo, vamos explorar os perigos do parcelamento de dívidas, como evitar cair nessas armadilhas e estratégias para manter uma gestão financeira saudável.

O efeito bola de neve: como o parcelamento de dívidas pode se transformar em um problema

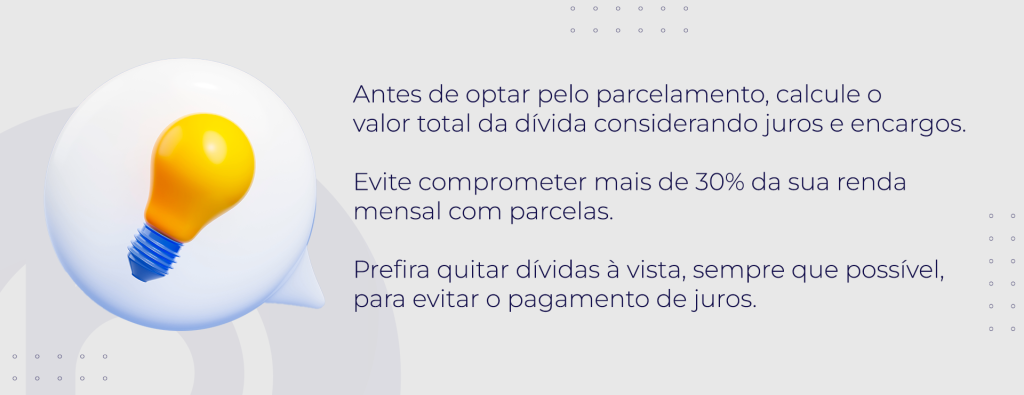

Parcelar dívidas pode parecer uma solução rápida para aliviar o peso das contas. No entanto, o acúmulo de parcelas, somado aos juros e encargos, cria um efeito de bola de neve que compromete o orçamento. Ferramentas digitais de controle financeiro, como aplicativos de gestão de despesas, são capazes de ajudar a monitorar pagamentos e evitar esse transtorno.

O problema se intensifica quando as parcelas consomem uma grande parte da renda mensal, deixando pouco espaço para despesas essenciais. Além disso, muitos consumidores não consideram os juros embutidos nas parcelas, o que resulta em um valor final muito superior ao inicialmente planejado. Esse ciclo contínuo de parcelamentos pode levar ao endividamento crônico, dificultando a recuperação financeira. Por exemplo, uma compra parcelada de R$1.000 em 12 vezes pode, com juros de 5% ao mês, se transformar em uma dívida de aproximadamente R$1.800 ao final do período. Esse efeito passa despercebido por muitos consumidores.

Compras parceladas no cartão de crédito: vilão ou aliado?

O cartão de crédito é uma ferramenta poderosa para facilitar compras, mas também é um dos principais vilões do endividamento quando utilizado de forma descontrolada. As facilidades oferecidas, como o parcelamento sem juros, geram uma falsa sensação de controle financeiro. Porém, essa percepção é ilusória quando as faturas começam a acumular valores altos e o pagamento mínimo passa a ser a única alternativa.

Muitas vezes, o consumidor se vê preso em um ciclo de pagamentos mínimos, que prolongam a dívida e aumentam significativamente os juros. Em situações mais críticas, o limite do cartão se torna insuficiente, e novas fontes de crédito são buscadas, agravando-se ainda mais o cenário.

Como evitar armadilhas do parcelamento de dívidas?

Evitar armadilhas financeiras exige atenção, planejamento e disciplina. Portanto, o primeiro passo é entender que o parcelamento deve ser uma medida temporária, usada apenas em casos excepcionais. Também é importante buscar orientação de especialistas para identificar alternativas viáveis e minimizar os riscos de endividamento.

Dessa forma, em vez de optar pelo parcelamento como primeira alternativa, considere reorganizar o orçamento, cortar gastos desnecessários e negociar diretamente com os credores. Essas práticas ajudam a evitar o acúmulo de juros e encargos que podem comprometer suas finanças.

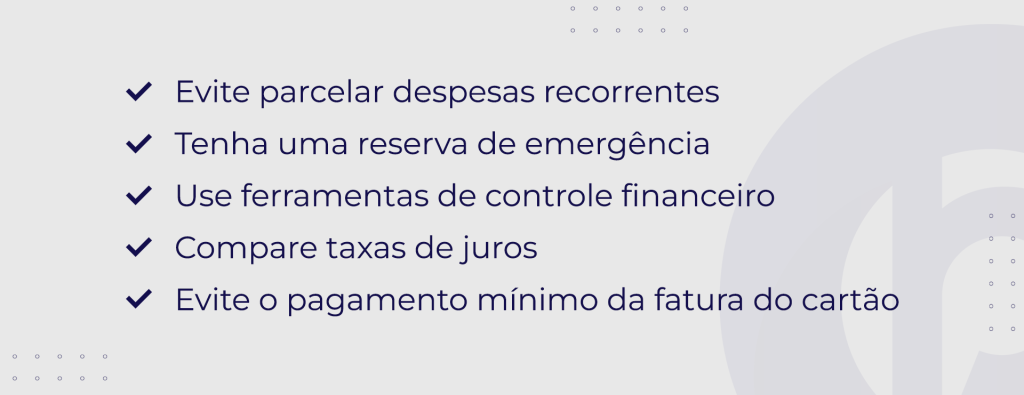

Aqui estão algumas dicas para evitar cair em armadilhas:

Evite parcelar despesas recorrentes: contas como mercado ou combustível devem ser pagas à vista para evitar a criação de um ciclo contínuo de dívidas.

Tenha uma reserva de emergência: manter um fundo de reserva reduz a necessidade de recorrer ao parcelamento em situações imprevistas.

Use ferramentas de controle financeiro: planilhas e aplicativos ajudam a monitorar suas despesas.

Compare taxas de juros: antes de parcelar, pesquise as opções disponíveis e escolha aquelas com menores encargos.

Evite o pagamento mínimo da fatura do cartão: Esse hábito pode transformar pequenas dívidas em grandes problemas.

Certamente, essas estratégias ajudam a escapar das armadilhas mais comuns e manter suas finanças em equilíbrio, com maior segurança e tranquilidade.

Esse artigo foi útil para você?

A Bettega, com sua experiência em cobrança e recuperação de crédito, oferece soluções que ajudam empresas e indivíduos a manter um equilíbrio financeiro, fortalecem o relacionamento com seus clientes e previnem problemas recorrentes de inadimplência.

Se gostou e deseja saber mais sobre como evitar o endividamento, o parcelamento de dívidas e como gerenciar suas finanças de forma saudável, acesse o blog da Bettega e confira conteúdos exclusivos!